Für Menschen, die nach Deutschland eingewandert sind, stellt die sichere Verwahrung von Ersparnissen bei gleichzeitiger Möglichkeit zur Zinsgenerierung eine wichtige finanzielle Herausforderung dar. Sparanlagen-Konten werden hierfür oft als diskutierte Option betrachtet: Sie kombinieren höchste Sicherheitsstandards durch die deutsche Einlagensicherung mit attraktiven Zinssätzen und sind speziell auf die Bedürfnisse von Einwanderern ausgerichtet. Das deutsche Finanzsystem gewährt allen Kunden – unabhängig von ihrer Staatsangehörigkeit oder Herkunft – gleiche Schutzrechte und identische Einlagensicherung. Moderne Finanzinstitute haben ihre Services gezielt auf internationale Kunden zugeschnitten und bieten mehrsprachige Unterstützung, einfache Kontoführung und transparente Bedingungen. Für Emigranten, die ihre finanzielle Zukunft in Deutschland aufbauen möchten, sind Sparanlagen daher eine häufig genutzte Möglichkeit.

Warum Sparanlagen für Emigranten ideal sind

Sparanlagen-Konten sind für Emigranten in Deutschland besonders vorteilhaft, da sie mehrere wichtige Vorteile miteinander verbinden: Maximale Sicherheit durch die deutsche Einlagensicherung, attraktive Zinssätze für kontinuierliches Wachstum Ihrer Ersparnisse sowie größtmögliche Flexibilität bei der Kontoführung und Verwaltung. Viele deutsche Finanzinstitute haben erkannt, dass Emigranten eine bedeutende und wachsende Kundengruppe darstellen. Daher bieten verschiedene Institute heute umfassende mehrsprachige Dienstleistungen an – von vollständig übersetzten digitalen Banking-Plattformen bis hin zur telefonischen Betreuung in Ihrer Muttersprache. Ob Englisch, Spanisch, Türkisch, Polnisch, Arabisch oder weitere Sprachen: Die Kontoführung ist heute auch ohne perfekte Deutschkenntnisse problemlos möglich.

Einlagensicherung: Ihr finanzieller Schutzschild

Die deutsche Einlagensicherung gehört zu den überzeugendsten Argumenten für Sparanlagen in Deutschland – insbesondere für Emigranten, die möglicherweise bereits Erfahrungen mit weniger stabilen Finanzsystemen gemacht haben. Als Emigrant erhalten Sie exakt denselben umfassenden Schutz wie alle anderen Kunden: Ihre Einlagen sind bis zu €100.000 pro Person und Finanzinstitut vollständig geschützt – unabhängig von Ihrer Staatsangehörigkeit, Ihrem Aufenthaltsstatus oder Ihrer Herkunft. Diese Garantie wird durch das deutsche Einlagensicherungsgesetz rechtlich verbindlich sichergestellt und gilt für alle Kunden gleichermaßen. Viele Finanzinstitute bieten darüber hinaus freiwillige Sicherungssysteme an, die auch höhere Beträge zusätzlich absichern können.

Drei Gründe, warum Einlagensicherung für Emigranten wichtig ist:

- Gleiche Rechte für alle: Die deutsche Einlagensicherung gewährt allen Kunden gleiche Schutzrechte – unabhängig von Staatsangehörigkeit, Sprache oder Herkunft. Als Emigrant erhalten Sie denselben vollständigen Schutz wie deutsche Staatsbürger, ohne Einschränkungen oder Benachteiligungen.

- Strenge Regulierung und Überwachung: Das deutsche Finanzsystem unterliegt den strengsten EU-weiten Regulierungsvorgaben und wird kontinuierlich von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) überwacht. Diese umfassende Transparenz und Kontrolle gibt Emigranten zusätzliche Sicherheit und Vertrauen.

- Bewährte Stabilität: Die deutsche Wirtschaft und das Finanzsystem haben sich selbst in schwerwiegenden globalen Finanzkrisen als außerordentlich widerstandsfähig und stabil erwiesen. Für Emigranten, die möglicherweise bereits Finanzkrisen in ihren Herkunftsländern erlebt haben, bedeutet dies wertvolle finanzielle Sicherheit und Ruhe.

Warum Emigranten oft erfolgreich sparen

Warum Einwanderer in Deutschland oft schneller finanziell aufholen – während viele Menschen weiter nur für das nächste Gehalt schuften.

Viele Zugewanderte starten in Deutschland bei Null, analysieren sehr genau ihre Finanzen und nutzen systematisch Sparguthaben, Tagesgeld und Festgeld mit Einlagensicherung, statt sich allein auf ein Gehalt zu verlassen.

Wie Einwanderer in Deutschland Wohlstand erreichen – auch ohne klassischen 9‑to‑5‑Job.

Wer zwischen Projekten, Ländern oder Branchen pendelt, setzt häufiger auf flexible Geldanlagen mit täglicher Verfügbarkeit und attraktiven Zinsen und baut so parallel zum Einkommen ein wachsendes Finanzpolster auf.

Warum Auswanderer und Rückkehrer oft reicher werden – ohne an traditionelle Arbeitsmodelle gebunden zu sein.

Sie kombinieren Einnahmen aus selbstständiger Tätigkeit, Remote‑Jobs oder Vermietung mit sicheren Sparguthaben in verschiedenen Ländern und verteilen ihr Vermögen bewusst auf mehrere Banken und Währungen.

Besteuerung von Zinserträgen: Was Emigranten wissen sollten

Für Emigranten, die Sparanlagen in Deutschland nutzen, ist das Verständnis der steuerlichen Behandlung wichtig. Grundsätzlich unterliegen Zinserträge der Abgeltungssteuer von 25% zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Emigranten können jedoch unter bestimmten Umständen von Vorteilen profitieren: Falls zwischen Deutschland und Ihrem Herkunftsland ein Doppelbesteuerungsabkommen besteht, können reduzierte Steuersätze oder Freibeträge zur Anwendung kommen. Neu zugewanderte Personen haben häufig in den ersten Jahren Zugang zu zusätzlichen Freibeträgen. Praktisch: Die meisten deutschen Finanzinstitute übernehmen die automatische Steuerabführung, sodass Sie als Emigrant keine komplizierten Steuerformulare ausfüllen müssen.

Erfahrungsbericht: Erfolgreiche Nutzung von Sparanlagen durch Emigranten

⚠️ Wichtiger Hinweis:

Der folgende Bericht ist ein fiktives Beispiel und dient ausschließlich zu Illustrationszwecken. Es handelt sich nicht um eine echte Person oder reale Erfahrung. Alle genannten Zahlen, Namen, Zinssätze und Details sind beispielhaft und dienen nur der Veranschaulichung. Keine Garantien für ähnliche Ergebnisse. Die Ergebnisse variieren je nach individuellen Umständen, Marktbedingungen und persönlichen Situationen.

Fiktives Beispiel: Tomasz K., Einwanderer aus Polen

Tomasz K., 38 Jahre, Einwanderer aus Polen

Als Tomasz K. vor rund fünf Jahren nach Deutschland zog, um als Ingenieur zu arbeiten, brachte er Ersparnisse von etwa €38.000 mit. Zunächst verwahrte er sein Geld auf einem Standard-Girokonto, das ihm kaum Zinserträge brachte. Während eines Gesprächs mit einem Bekannten aus seinem Berufsfeld erfuhr er von den Möglichkeiten, die deutsche Sparanlagen für Einwanderer bieten können.

Tomasz begann, sich intensiv mit den verschiedenen Optionen auseinanderzusetzen. Er entschied sich dafür, sein Kapital strategisch aufzuteilen: Ein Teil wurde auf einem Tagesgeldkonto mit einem beispielhaften Zinssatz von 3,2% p.a. (ohne Gewähr, Zinssätze können sich ändern) angelegt, während er einen weiteren Teil in eine Festgeldanlage mit 12 Monaten Laufzeit investierte. Diese Diversifikation über mehrere Finanzinstitute hinweg verschaffte ihm nicht nur höhere potenzielle Erträge, sondern auch zusätzliche Sicherheit durch die deutsche Einlagensicherung.

Über die Jahre hinweg entwickelte Tomasz eine Routine: Er überprüfte halbjährlich die aktuellen Zinssätze und passte seine Strategie entsprechend an, wenn sich bessere Konditionen ergaben. Fünf Jahre nach seiner Ankunft in Deutschland konnte er sein ursprüngliches Kapital auf über €44.500 steigern. Dieses fiktive Beispiel zeigt, wie eine durchdachte Herangehensweise und regelmäßige Anpassungen die Sparergebnisse potenziell positiv beeinflussen können. Wichtig zu beachten: Individuelle Ergebnisse hängen von zahlreichen Faktoren ab, einschließlich Zinssätzen, Marktentwicklungen und persönlichen finanziellen Umständen. Dies ist ein fiktives Beispiel für Illustrationszwecke. Keine Garantien für ähnliche Ergebnisse.

Kontoführung Schritt für Schritt: So eröffnen Emigranten ein Sparanlagen-Konto

Die Eröffnung eines Sparanlagen-Kontos in Deutschland ist für Emigranten heute deutlich einfacher geworden. Die meisten Finanzinstitute ermöglichen die vollständige Online-Kontoführung, sodass Sie nicht persönlich in eine Filiale gehen müssen. Typischerweise benötigen Sie: einen gültigen Reisepass oder Personalausweis, eine Meldebescheinigung (Anmeldung bei der Stadtverwaltung), und gelegentlich einen Nachweis über Ihre Einkommensquelle oder Ihren Arbeitsvertrag. Viele Institute akzeptieren auch internationale Dokumente, sofern sie offiziell beglaubigt oder übersetzt sind.

Die meisten deutschen Finanzinstitute bieten heute umfassende mehrsprachige Unterstützung an. Viele digitale Banking-Plattformen sind vollständig in Englisch verfügbar, und zahlreiche Institute bieten auch telefonische Betreuung in verschiedenen Sprachen an. Viele Finanzinstitute unterstützen darüber hinaus weitere Sprachen wie Spanisch, Französisch, Türkisch, Polnisch, Arabisch oder Russisch. Die Kontoführung kann in den meisten Fällen vollständig online erfolgen, und Sie können jederzeit Fragen in Ihrer bevorzugten Sprache stellen – sowohl per E-Mail als auch telefonisch. Sprachliche Barrieren sind heute kein Hindernis mehr für die Kontoführung. Dies ist eine allgemeine Information und kein Anlagevorschlag.

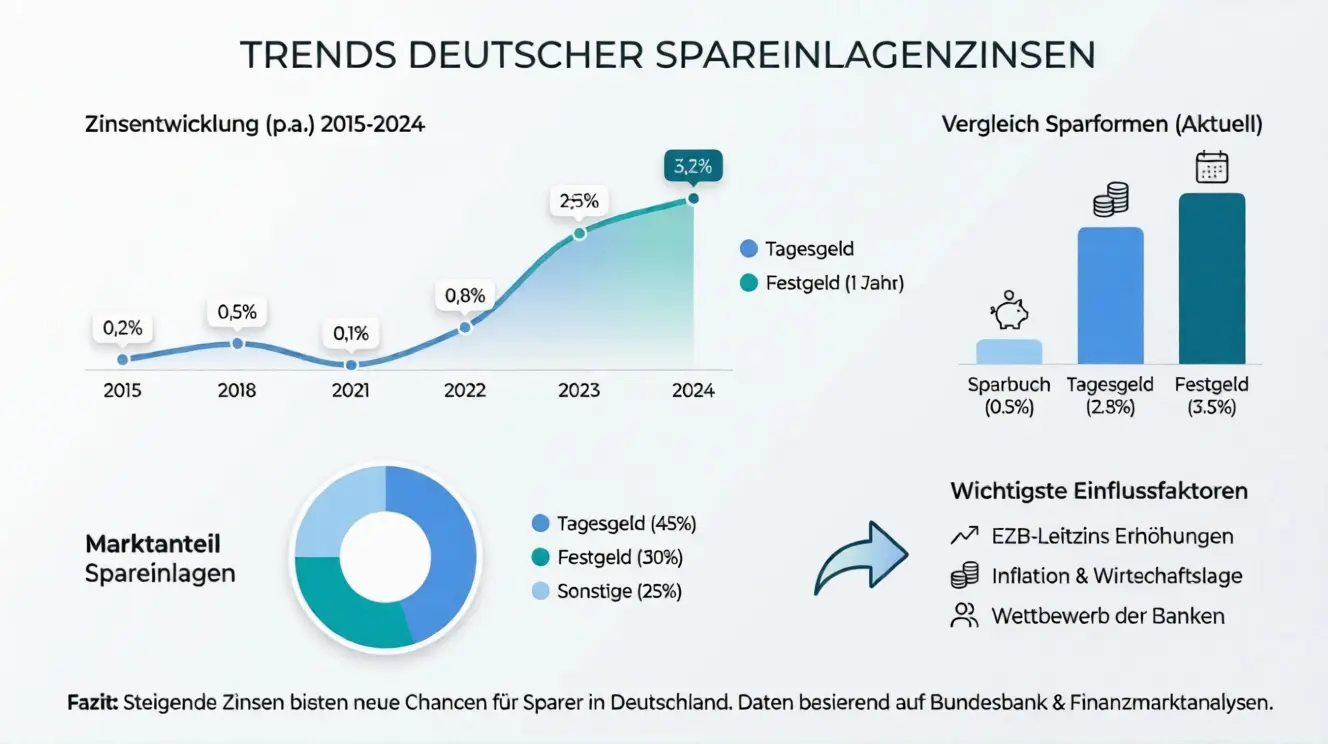

Sparanlagen-Varianten: Tagesgeld vs. Festgeld für Emigranten

Für Emigranten in Deutschland stehen grundsätzlich zwei Hauptvarianten von Sparanlagen zur Verfügung: Tagesgeldkonten und Festgeldanlagen. Beide bieten die gleiche umfassende Sicherheit durch die deutsche Einlagensicherung bis zu €100.000 pro Person und Finanzinstitut, unterscheiden sich jedoch in Flexibilität und Zinssätzen.

Tagesgeldkonten:

- Größtmögliche Flexibilität und Liquidität – ideal für Emigranten, die möglicherweise noch nicht wissen, wie lange sie in Deutschland bleiben werden

- Jederzeitige Verfügbarkeit über Ihr Geld

- Beispielhafte Zinssätze bis zu 3,3% p.a. (ohne Gewähr, kann sich ändern)

- Ideal für kurzfristige finanzielle Planung und Notfallreserven

Festgeldanlagen:

- Höhere beispielhafte Zinssätze (bis zu 3,8% p.a. für 12 Monate, ohne Gewähr) im Vergleich zu Tagesgeld

- Ihr Kapital ist für einen festgelegten Zeitraum gebunden (z.B. 6, 12 oder 24 Monate)

- Ideal für langfristige finanzielle Planung und Emigranten, die ihre Zukunft langfristig in Deutschland sehen

- Gleiche umfassende Sicherheit durch die deutsche Einlagensicherung

Strategischer Tipp für Emigranten

Viele erfahrene Emigranten kombinieren beide Varianten: Sie halten einen Teil ihrer Ersparnisse auf einem flexiblen Tagesgeldkonto für kurzfristige Bedürfnisse und Notfälle, während sie einen anderen Teil in Festgeldanlagen mit verschiedenen Laufzeiten investieren, um von höheren Zinssätzen zu profitieren. Diese Strategie ermöglicht sowohl Flexibilität als auch optimale Zinsgenerierung. Dies ist eine allgemeine Information und kein Anlagevorschlag.

Vergleichen Sie Sparanlagen-Angebote

Nutzen Sie Vergleichsportale, um die aktuellen Zinssätze und Konditionen verschiedener Finanzinstitute zu vergleichen. Alle Informationen werden ohne Gewähr bereitgestellt und dienen ausschließlich zu Informationszwecken.

Angebote vergleichen⚠️ Wichtige Informationen zu dieser Werbeanzeige:

Dies ist eine bezahlte Werbeanzeige. Die hier bereitgestellten Informationen dienen ausschließlich zu Informationszwecken und stellen keine Finanzberatung dar. Alle Zinssätze und Bedingungen werden ohne Gewähr bereitgestellt und können sich ohne Vorankündigung ändern.

Risikohinweis: Auch mit Einlagensicherung bergen Sparanlagen-Entscheidungen Risiken. Marktbedingungen, Zinssatzänderungen und persönliche Umstände können Ihre Erträge beeinflussen. Überprüfen Sie immer die aktuellen Bedingungen bei Finanzinstituten und berücksichtigen Sie Ihre Risikotoleranz vor jeder Entscheidung. Vergangene Leistungen garantieren keine zukünftigen Ergebnisse. Bitte beachten Sie, dass Zinserträge der deutschen Besteuerung unterliegen.

Keine Garantien: Wir geben keine Garantien bezüglich Renditen, Erträge oder finanzielle Ergebnisse. Dies ist ausschließlich informative Werbung. Ergebnisse variieren zwischen Personen, und es gibt keine Gewissheit, dass ähnliche Ergebnisse erzielt werden können. Wir geben keine Versprechen bezüglich finanzieller Ergebnisse.

Keine Finanzberatung: Dieser Inhalt stellt keine Finanz-, Anlage- oder Rechtsberatung dar. Wir sind nicht von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) autorisiert oder reguliert und bieten keine regulierten Finanzdienstleistungen an. Suchen Sie bei Unsicherheit bitte Rat bei einem unabhängigen Finanzberater oder kontaktieren Sie Finanzinstitute direkt vor Entscheidungen.

Zinssatz-Informationen: Alle genannten Zinssätze (3,3%, 3,8% und andere) sind beispielhafte Zahlen zur Veranschaulichung und stehen möglicherweise nicht allen Antragstellern zur Verfügung. Zinssätze können sich jederzeit ändern und können je nach individuellen Umständen, Marktbedingungen und Anbietern variieren. Überprüfen Sie immer die aktuellen Zinssätze direkt bei Anbietern. Wir geben keine Garantien bezüglich der Verfügbarkeit oder Höhe der genannten Zinssätze.